「簿記3級って簡単なんでしょ?」「3級なのに落ちるの…?」そんな声を気にしていませんか?

ですが、実際に簿記3級に落ちる人は少なくありません。

この記事では、簿記3級に不合格となるよくある原因を分析し、次こそ合格するための効果的な勉強法を丁寧に解説します。

この記事をおすすめしたい人

- 残念ながら簿記3級に不合格となった方

- これから簿記3級を始められる方

- 簿記3級の勉強を始められた方

クリックできる目次

簿記3級は簡単でなない(他資格3級との比較)

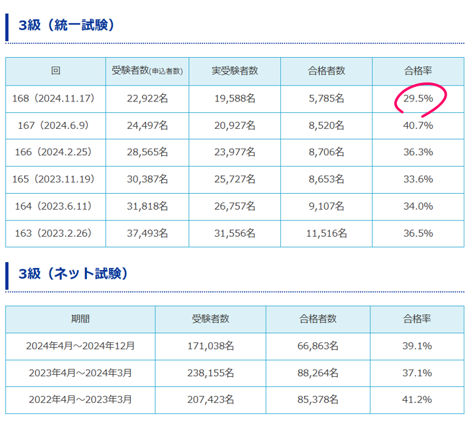

「簿記3級なんて誰でも受かる」「3級だから余裕でしょ」といった声を耳にすることがあります。しかし、実際には毎回多くの受験者が不合格になっており、合格率はおおむね30〜40%前後と、決して高くありません。

他の“3級”資格と比較してみると、簿記3級の難しさが見えてきます。

FP3級やビジネス会計検定3級が知識ベース・選択問題中心なのに対し、簿記3級は実際の経理実務に即した問題が出題されるため、単なる暗記では通用しません。

特に事務職・経理職などを目指す人にとっては避けて通れない資格であり、逆に言えば合格することで大きなスキルの証明になります。

FP3級との比較

ファイナンシャルプランナー(FP)3級は、個人のお金に関する知識を問う試験であり、問題のほとんどがマークシート式の選択問題です。範囲は広いものの、重要なキーワードや用語、計算パターンを暗記すれば対応できるため、勉強が比較的スムーズに進みます。

一方、簿記3級は記述式で、単純な暗記では対応できない出題が多いのが特徴です。

たとえば、ある取引について「借方」「貸方」にそれぞれどの勘定科目を使うかを判断し、金額を正確に記入する必要があります。この「仕訳」の理解と正確性が求められる点で、FP3級とは大きく異なります。

ビジネス会計検定3級との比較

ビジネス会計検定3級も選択問題中心で、企業の財務諸表の読み方や分析方法など、やや“読み解く力”が問われる資格です。しかし、計算問題はそこまで多くなく、基本的な会計用語を理解すれば合格できる構成になっています。

一方で簿記3級は、仕訳だけでなく、試算表や精算表、損益計算書、貸借対照表の作成まで問われ、計算の正確性+論理的な思考力が求められます。

途中の仕訳が間違うと、連鎖的に最終解答がズレていくため、1つのミスが大きな減点につながる点も、他の3級資格と比べて難易度を高めている要因です。

簿記3級に落ちる理由|よくある6つの失敗パターン

簿記3級に挑戦したものの、残念ながら不合格になってしまう受験者は少なくありません。その多くは、正しい勉強法を知らないまま独学を進めてしまったケースです。ここでは、簿記3級に落ちる人に共通する“6つの典型的な失敗理由”を詳しく解説します。

簿記3級に落ちる理由の多くは、仕訳の精度不足・演習量の不足・スピードの不足という“基礎対策の甘さ”にあります。

「思っていたより難しかった」「練習不足だった」と感じた方は、次回合格に向けて今回紹介したポイントを意識した勉強法に切り替えましょう。

もちろん後に、対策方法を書きますので、気分を悪くさせるかも知れませんが、ここでは客観的な落ちる理由を確認してください。ごめんなさい。

問題練習が足りない

テキストを読むだけで「わかったつもり」になっていませんか?

簿記3級では、知識のインプットよりも、問題を解くアウトプットの量が合否を分けます。

特に簿記は実技寄りの試験で、理解していても手が動かなければ点数にはつながりません。

例題や練習問題、過去問を繰り返し解くことで、「仕訳の型」や「精算表の作成手順」などが自然と身につきます。問題演習の反復が足りないと、試験本番で手が止まり時間切れになるリスクが高くなります。

「30時間で受かる」などの勉強時間神話を鵜呑みにする

インターネットやSNSでは「2週間で合格した」「30時間で受かった」といった情報が散見されますが、これは一部の得意な人の成功例です。

人には「計算が得意」「商業系出身」「勘定科目の意味に慣れている」などの差があります。自分の得意・不得意を無視して、無理なスケジュールで詰め込むと、理解が浅いまま本試験を迎え、不合格に終わる可能性が高くなります。

短期間合格にこだわるよりも、自分のペースで確実に理解を積み重ねていくことが合格への近道です。

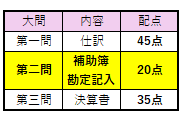

第2問を完全に捨てている

第2問(帳簿記入、補助簿、伝票、勘定記入など)は、「出題形式が多様で対策しづらい」と言われることがあります。そのため「捨てても大丈夫」と誤解してしまう人もいますが、これは非常に危険です。

簿記3級の配点は70点以上で合格、第2問は20点のウエイトがあります。捨てたままでは、他の問題を9割以上正解しないと合格できないことになり、現実的ではありません。

どんな出題形式でも対応できるように、過去問や予想問題で第2問の出題パターンに慣れておきましょう。

計算が苦手で処理スピードが遅い

簿記3級は“会計”の資格。数字を扱うことに慣れていない人、計算ミスが多い人は特に注意が必要です。

特に仕訳や精算表では、金額の転記・計算が素早く正確にできなければなりません。計算が苦手だと、「計算に時間がかかって焦る」「見直しの時間がない」「ミスに気づけない」といった悪循環に陥りがちです。

どうしても、得意不得意はありますので、計算が苦手な方は不利となりますが、

日常的に計算練習を行い、スピードと正確性を磨きましょう。

第1問(仕訳)で失点している

第1問は「仕訳問題」で45点満点。毎回15問出題され、基本中の基本を問われる設問です。

ここで得点できないと、残りの問題だけで55点を取るのは非常に厳しくなります。

仕訳は、簿記3級の根幹となる部分ですので、ミスが頻発するようなら演習不足か、基礎理解が曖昧な可能性があります。

仕訳問題は100%正解できるレベルまで繰り返し練習しましょう。

解答スピードが遅い

簿記3級の試験時間は60分。時間との戦いでもあります。

どんなに理解していても、時間内に解き終わらなければ意味がありません。

特に第3問(精算表・貸借対照表など)はボリュームが多く、時間配分を誤ると焦ってミスを連発する原因になります。

過去問や模擬試験を使って、本番と同じ時間配分で解く練習を繰り返しましょう。試験直前期には「時間内でどこまで得点できるか」を意識した対策が必須です。

簿記3級に合格するための具体的な対策法|落ちないための勉強術

簿記3級に一度落ちてしまった人、あるいはこれから初めて挑戦する人にとって、合格のためには正しい勉強法と戦略的な対策が不可欠です。ここでは、「なぜ落ちるのか?」という視点を踏まえつつ、次こそ合格するために必要な7つの対策を具体的に解説します。

簿記3級に合格するには、仕訳力・問題演習量・スピード感・苦手論点の克服という4つの柱が重要です。

「なんとなく理解したつもり」や「量をこなしただけ」では、合格は遠のいてしまいます。

次こそ合格を勝ち取るために、今回紹介した対策をぜひ実践してみてください。

より詳しい勉強方法はこちらから

勉強から完全に離れない|知識は驚くほど早く忘れる

一度不合格になったあと、数週間〜数ヶ月も簿記から離れてしまう人が多いですが、これはNG。簿記3級の知識は、“短期記憶”に依存していることが多く、復習を怠るとあっという間に忘れてしまいます。

理想は、毎日10分〜15分だけでも簿記に触れる時間を作ること。

仕訳問題を1問だけでもいいので、継続することが記憶の定着につながり、合格力を維持できます。

苦手論点は「人に教えられるレベル」まで深く理解する

「なんとなくわかったつもり」で止まっていませんか?

簿記3級で合格するには、各論点を“自分の言葉で説明できるレベル”まで理解することが不可欠です。

たとえば「売掛金と買掛金の違い」「現金過不足が出る原因」などは、自分で図解したり、誰かに説明したりする練習を通して、頭の中を“整理整頓”することが重要です。これにより応用問題への対応力も自然と高まります。

仕訳は100%正解できるように仕上げる|簿記の基礎にして最重要

簿記3級の最も基礎であり、かつ配点の高い分野が第1問の仕訳問題(45点)です。

ここを落とすと、合格点(70点)に届かせるのが難しくなります。

仕訳は、「会計の言語」であり、簿記全体の理解に直結する部分。毎日5問〜10問の仕訳演習を習慣化し、もはや“反射的”に手が動くレベル(自動化)まで仕上げておきましょう。

初見の問題に数多く触れる|模試で合格点を取れなければ本試験も厳しい

同じ問題集を何周しても、答えを覚えてしまっては意味がありません。

本試験で問われるのは「応用力」と「初見対応力」です。

過去問や市販の模擬試験を使って、初見の問題に慣れる訓練を必ず行いましょう。

特に模試では「時間内で何点取れるか」を記録し、点数が安定して70点以上を取れるようになれば、合格は目前です。

独学に限界を感じたら通信講座を活用する

独学で何度も落ちてしまった方は、勉強方法が誤っている可能性が高いです。

そんなときは、通信講座やYouTubeの簿記講義など、外部のサポートを取り入れるのが効果的。

2025年時点、特におすすめなのは、スタディング(3500円)・LEC(5000円)・オンスク(1628円)などのオンライン講座。苦手な論点だけをピンポイントで復習できる動画教材も豊富で、効率よく合格を目指せます。

解答スピードを鍛える|「何分で解けたか」を常に意識する

簿記3級は試験時間60分。特に第3問はボリュームが多いため、時間配分をミスすると不合格につながります。

問題を解く際には、必ずストップウォッチやタイマーを使って「何分かかったか」を記録するようにしましょう。

スピードが上がれば、見直しの時間も確保でき、ミスの修正も可能になります。

第3問の出題パターンに慣れておく|精算表は得点源に変えられる

第3問では、以下のような出題パターンが繰り返し出題されています。

(決算整理前残高試算表、決算整理後残高試算表精算表、精算表、損益計算書、貸借対照表)

これらは一見すると難しそうに見えますが、実はパターンが決まっており、対策しやすい分野です。

それぞれの形式を最低でも2〜3回は解いて慣れておくことで、第3問を得点源にすることも可能です。

簿記3級の仕訳や論点は「自分なりの公式」で理解するのが合格への近道

簿記3級では、単にテキストを読むだけでは理解が追いつかないこともあります。特に仕訳・現金過不足・有形固定資産の売却といった論点は、「自分なりの覚え方」や「イメージ化」が効果的です。

ここでは、私自身が実践した「仕訳をキャッチボールで理解する方法」や「現金過不足の処理フロー」などを具体的に紹介します。

仕訳はキャッチボール理論

私は弥生カレッジCMCの講座で、キャッチボールの理論を学びとてもわかりやすく、簿記試験全般に応用できました。

⓵右利きのキャッチボール

②左手にグローブ、右手から投げる

③投げるボールを現金に見立てる

④仕分けは常に現金を軸に考える

【問題例⓵】A社はB社に対する買掛金100円を現金で支払った。

現金を右手で投げたから、現金は右側⇒買掛金100/現金100

【問題例②】

保有する土地150円を150円で売却し、代金は月末に受け取ることにした。

代金を左手のグローブで受け取るので、未収入金は左側⇒未収入金150/土地150

【問題例③】

問題②が月末となり、未収入金150円を現金で受け取った。

現金を左手のグローブで受け取ったので、現金は左側⇒現金150/未収入金150

【問題例④】

B社はA社より現金100円を借り入れた

現金100円を左手のグローブで受け取るので、現金は左側⇒現金100/借入金100

現金過不足

私は、簿記3級でよく出題される「現金過不足」の仕訳問題が最初は全く分かりませんでした。テキストを読んで覚えても実際の問題では、仕分けの左右がゴチャゴチャになり失点していました。

おそらく人それぞれ覚え方や腹落ちさせる観点は違うと思いますが、大事なことは自分だけはわかる公式や考え方を作り本番試験で迷うことなく解答できる知識が重要と思います。ここでは、私が自分を納得させるために作った現金過不足の公式を紹介いたします。

⓵帳簿⇔金庫 を書く

②帳簿と金庫 どちらが多いか書く(<、>)

③実際の現金(現ナマ)が多いと嬉しい、少ないと悲しい

④キャッチボール理論で、左手は現金が入ってくるのでうれしい/右手は現金が出ていくので悲しい

⑤実際の現金(現ナマ)が多いと現金は左側/少ないと右側

【問題例⓵】

7/1に現金の帳簿残高を調べたところ、10,000円であったが金庫の中の実際有高は9,600円であった。

帳簿10000円⇔金庫9600円

帳簿10000円>金庫9600円 ※現金少ないので悲しい⇒右手から現金でてく

現金過不足400円/現金400円

【問題例②】

7/1に現金の帳簿残高を調べたところ、10,000円であったが金庫の中の実際有高は13,500円であった。

帳簿10000円⇔金庫13500円

帳簿10000円<金庫13500円 ※現金多いので嬉しい⇒左で現金受けとる

現金3500円/現金過不足3500円

【問題例③】

12/31決算において、現金過不足(借方)が1000円あるが、原因が不明

現金過不足(1000円)/現金(1000円)※現金が右にあるので悲しい

予測 帳簿(10000円)>現金(9000円)※現金が少ないので損

雑損1000/現金過不足1000

【問題例④】

12/31決算において、現金過不足(貸方)が1000円あるが、原因が不明

現金(1000円)/現金過不足(1000円)※現金が左にあるのでうれしい

予測 帳簿(9000円)<現金(10000円)※現金が多いので益

現金過不足1000/雑益1000

有形固定資産売却

「固定資産の売却」は苦手な受験生が多い分野ですが、出てくる数字はいつも同じです。以下の4ステップを自分なりのフローで整理することで、複雑な問題も冷静に対応できます。

- 取得原価(帳簿に載せた金額)

- 減価償却累計額(これまで減った分)

- 売却額(実際に売れた金額)

- 差額 → 売却益または売却損として処理

【問題例⓵】

×5年の1/1 当社は、×1年の1/1に購入した建物(取得原価800000円、残存価額10%、耐用年数20年、定額法)を700000円で売却し、代金は現金で受け取りただちに当座貯金に預け入れた。

⓵減価償却累計額を求める⇒(800000×0.9)÷20×4年分=144000円

②現金左手のグローブで受け取っているから当座貯金は左側

③現金と対に建物が出ていくから建物は右側

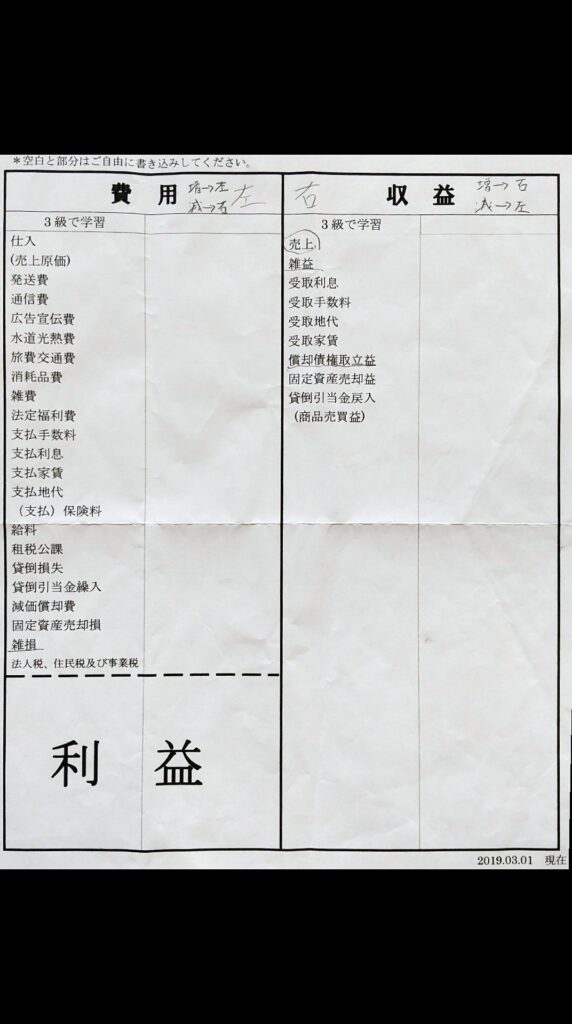

貸借対照表と損益計算書

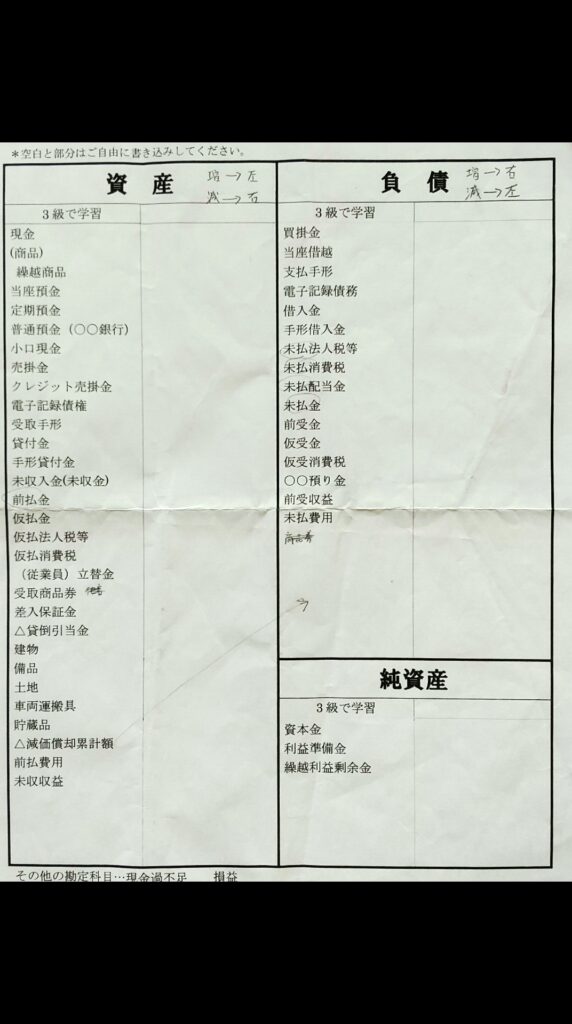

簿記3級で登場する「貸借対照表(B/S)」と「損益計算書(P/L)」の違いは、単に暗記するのではなく役割や性質の違いを“イメージ”で把握することが重要です。

- B/S(貸借対照表)=会社の財産のスナップ写真

→ 一定時点での「資産」「負債」「純資産」の状態を表す

→ 例:3月31日時点で現金がいくら、借金がいくらあるか - P/L(損益計算書)=会社の成績表

→ 一定期間の「収益」「費用」の結果として、利益がいくら出たかを示す

この「写真と成績表」の違いを頭に入れておくだけで、問題文の読み方が格段にスムーズになります。

そして、BSとPLの勘定科目のホームポジションは暗記が必要ですので、毎日少しずつ演習をしながら覚えいていきましょう。

まとめ|簿記3級に落ちた原因を分析すれば、次回の合格は必ず目指せる!

簿記3級に一度落ちてしまったとしても、それは「向いていない」わけでも「頭が悪い」わけでもありません。むしろ、原因を冷静に分析して、的確な対策を取ることができれば、次回の合格は十分に狙えます。

簿記3級に再チャレンジする際に意識すべきポイントは以下の通りです。

- 自分の苦手分野(仕訳・計算・スピードなど)を明確にする

- 間違えた問題を分析し、理解できるまで解き直す

- 初見問題や模試形式での演習を増やし、本番に慣れる

- 焦らず、自分のペースで「理解」と「定着」を進める

- 「30時間で合格」などの情報に惑わされず、あくまで自分基準で勉強時間を確保する

簿記3級はたしかに簡単ではありませんが、ポイントを押さえて継続すれば誰でも合格できる資格です。コツコツと毎日簿記に触れ、「わかる」を「できる」に変えていく積み重ねが最大の武器になります。

簿記3級の再受験を検討しているあなたへ。

「落ちた」経験は、あなたが次に合格するための材料になります。大切なのは、そこであきらめず、次にどう行動するかです。

この記事が、簿記3級リベンジに向けて頑張るあなたのヒントになれば幸いです。次回の試験で、見事に合格を勝ち取ってください!

\ 最新情報をチェック /

コメント