身内の方や親しい人が亡くなると、深い悲しみの中でも多くの手続きを限られた期限内に行わなければなりませんし、速やかに故人が契約していたものを整理する必要があります。公共料金や、携帯電話・固定電話などの解約手続きや名義返答、健康保険の資格喪失手続などがあります。

また故人が確定申告が必要だった場合は、準確定申告を行う必要があります。

届出先も多く、期限が定められている手続きも多いので、あらかじめ予備知識として整理しておくと比較的スムーズに行うことができます。

手続き関連の時系列記事はこちらから

この記事をおすすめしたい方

- 故人の死亡に伴う手続きや届出を自分で行いたい方

- 専門家に依頼せずに費用を抑えたい方

- やがて迎える身近な不幸に備えたい方

クリックできる目次

名義変更と失効手続き

故人の親族や同居人が速やかに行うことが必要です。

故人が契約していた公共料金や携帯電話などは、名義変更や失効手続きが必要です。

- 死亡を確認できる書類(医師、市区町村役所)

- 本人確認書類(市区町村役所)

公共料金の名義変更or失効手続き

H3公共料金の名義変更or失効手続き(電気・ガス・水道/NHK)

電気・ガス・水道といったライフラインは、日常生活に欠かせないため、早めに手続きを行うことが大切です。

- 継続使用する場合(同居家族が住み続ける場合)

名義変更(契約者変更)の手続きを行います。電話やインターネットでの受付が可能な会社もありますが、契約者の死亡が理由の場合は死亡診断書のコピーや戸籍謄本、利用者の本人確認書類が求められることがあります。 - 使用を止める場合(住居を空き家にする場合)

解約手続きを行い、最終使用料を清算します。清算にあたっては最後の検針日や使用停止日を指定する必要があります。 - NHKの受信契約

NHKの場合、「受信料の窓口」で手続きできます。同居家族が引き続き視聴する場合は、名義変更(契約者変更)の申請が必要です。

👉 ポイントは、「死亡による解約」か「契約者変更」かを明確に伝えることです。

電話の名義変更or失効手続き

携帯電話や固定電話の契約も、利用状況に応じて手続きが変わります。

- 携帯電話

各キャリアショップ(ドコモ・au・ソフトバンクなど)に死亡の旨を伝えます。

- 解約する場合:死亡診断書や戸籍謄本のコピー、故人のSIMカード・端末、来店者の本人確認書類が必要です。

- 名義変更する場合:同居家族が継続利用するケースでは、故人との相続関係がわかる書類、新契約者の本人確認書類とともに手続きします。

また、端末の分割払いが残っている場合は、相続財産として清算が必要になる点に注意してください。

👉故人の死亡を知らず、故人の携帯電話へ連絡がくることもあるので失効手続きを一旦見合わせることも考えます。

- 固定電話(NTTなど)

利用を継続する場合は名義変更を、不要なら解約します。インターネット回線(光回線やプロバイダ契約)も一緒に解約または名義変更を忘れずに行いましょう。

👉 携帯電話はID・パスワード管理やキャッシュレス決済と紐づいているケースが多いため、解約前に必要なデータをバックアップしておくのがおすすめです。

その他の失効手続き

身分証明書や金融関連のカード類も、速やかに失効させる必要があります。

- 運転免許証

故人の住所地を管轄する警察署または運転免許センターに返納します。死亡診断書または除籍謄本と、故人の免許証、届出人の身分証明、届出人と故人の関係を証明する書類を持参します。 - パスポート

都道府県のパスポートセンターに返納します。故人のパスポートと死亡の事実を確認できる書類が必要。 - クレジットカード

各カード会社に死亡の旨を連絡し、カードを返却します。未払い分がある場合は相続人が清算する必要があります。ポイントやマイルは失効扱いになることが多いですが、条件によっては相続可能なケースもあります。 - マイナンバーカード

市区町村役所に返納します。故人のマイナンバーカードまたは通知カード、届出人の身分証明書、市区町村役所の返納届

👉相続手続きでマイナンバーカードが必要なケースもあるため手続きが済むまでは保管することがおすすめです。

銀行口座の名義変更

銀行口座は相続財産に含まれるため、単純な名義変更はできません。

- 故人の死亡が銀行に通知されると、口座は凍結されます。

- その後、相続人全員の合意に基づく相続手続き(解約・分配)を行う必要があります。

- 必要書類として、戸籍謄本・遺産分割協議書・相続人全員の印鑑証明書などが求められます。

👉 銀行口座は、相続人の話し合いが整わないと動かせないため、早めに対応を進めることが大切です。

故人の銀行口座の確認方法

故人の銀行口座を把握できていない場合の調べ方や、故人の預貯金の一定額払い戻し制度について確認しておきましょう。

生前の銀行口座の調べ方

身内が亡くなったときに意外と多いのが、「どこの銀行に口座を持っていたのかわからない」というケースです。特に、ネット銀行や複数の金融機関に口座を持っていた場合は、遺族が把握できないこともあります。以下の方法で故人の口座を確認しましょう。

●通帳やキャッシュカードの確認

まずは、故人が自宅に残していた通帳やキャッシュカードを探します。銀行名・支店名・口座番号がわかれば、相続手続きを進められます。

●銀行からの郵送物

銀行から届いた利用明細や年末残高通知、投資信託や定期預金のお知らせなども重要な手掛かりです。ポストや故人の書類整理を丁寧に確認しましょう。

●銀行協会の「預金照会制度」を利用

もし複数の銀行に口座を持っていた可能性がある場合は、「一般社団法人 全国銀行協会」の預金照会制度を利用できます。相続人からの申請に基づき、全国の銀行に口座があるかを一括で調査してもらえる制度です。

申請には、戸籍謄本や相続人であることを証明する書類、本人確認書類などが必要となります。また、マイナンバーと紐付けられた預貯金口座に限定されます。

- ネット銀行や地方銀行の口座は見落としやすいため、郵送物やパソコン・スマホの履歴もチェックしましょう。※故人のパソコン、スマホのメールをチェック

- 預金の有無がわからないまま放置すると、休眠預金になってしまう恐れもあります。休眠貯金になると民間公益活動に利用されます。

預貯金の払い戻し制度

相続手続きがすべて完了する前でも、一定額の預金を仮払いできる制度があります。これは「民法改正(2019年施行)」により導入された制度で、急な葬儀費用や生活費に備えるための救済措置です。

- 上限金額:

各金融機関ごとに

「預貯金残高 × 3分の1 × 法定相続分」

まで引き出すことが可能。 - 金融機関1社あたり150万円までが上限です。

- 相続人1人が申請できるので、複数の相続人がいる場合は、それぞれ請求できます。

- 相続人が金融機関に申請

- 戸籍謄本・死亡届出受理証明・相続人であることを証明する書類を提出

- 金融機関の審査を経て、預貯金が払い戻される

- 本制度はあくまで「仮払い」であり、最終的な遺産分割協議で精算が必要です。

- 相続人間で合意が整っていない場合でも利用できますが、後の遺産分割でトラブルにならないよう注意しましょう。

👉 この制度を使えば、葬儀代や当面の生活費を確保できるため、遺族の負担を軽減できます。

世帯主変更届

故人の親族や同居人が14日以内に行います。

故人が世帯主の場合は「世帯主変更届」の提出が必要な場合があります。

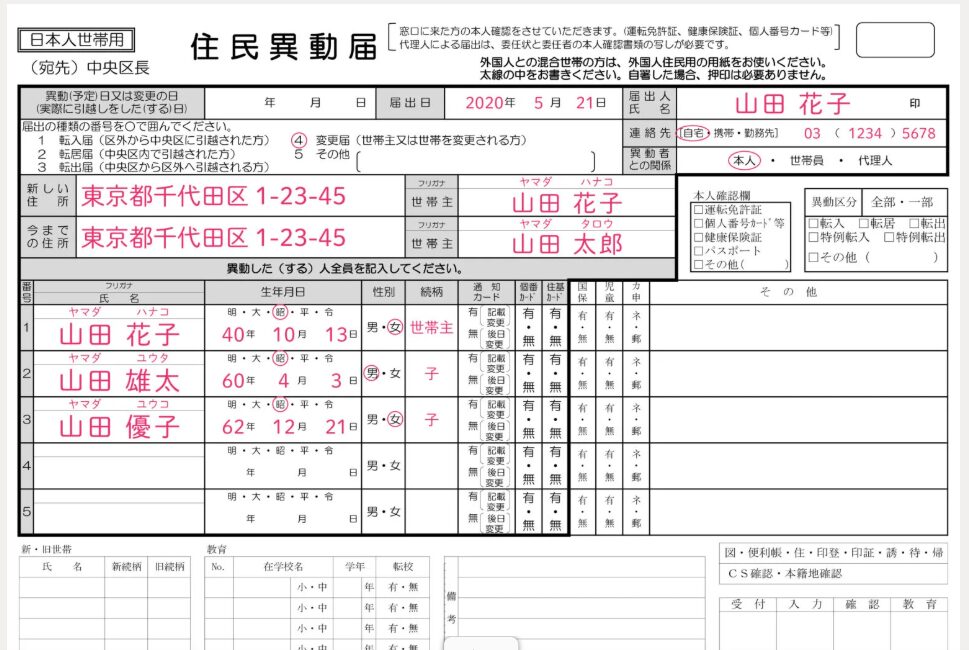

世帯主変更届「住民異動届」(市区町村役所)

世帯主変更届が必要なケース

身内が亡くなり、その方が世帯主だった場合は、「世帯主変更届」を役所に提出する必要があります。特に以下のケースに該当するときは注意が必要です。

- 故人が世帯主であり、同居の家族がいる場合

世帯主が亡くなった時点で世帯の代表者が不在になるため、新たに同居している家族の中から世帯主を決めて届け出る必要があります。 - 世帯分離や世帯合併を行う場合

例えば、故人と二世帯同居していた場合に、今後は一方の家族と同一世帯にまとめる(世帯合併)ケースや、逆に世帯を分けて生活する(世帯分離)ケースがあります。この場合も必ず住民異動の手続きが必要になります。

なお、世帯主変更届を提出しないまま放置すると、住民票や健康保険、税金関連の手続きに支障が出る可能性があるため、早めの手続きを心がけましょう。

世帯主変更届の書き方(住民異動届)

世帯主変更届は、正式には「住民異動届」として役所で取り扱われます。提出の流れは以下の通りです。

- 用紙の入手

市区町村役場の窓口、または自治体の公式ホームページから「住民異動届」を入手できます。多くの自治体ではPDFでダウンロード可能です。 - 必要事項の記入

- 新しい世帯主の氏名、生年月日

- 続柄(故人との関係)

- 届出人の署名・押印(自治体によっては押印不要の場合あり)

- 世帯変更の理由(例:死亡により世帯主変更)

などを記載します。 - 提出先

住民登録をしている役所の窓口に提出します。郵送やオンライン申請に対応している自治体もあります。 - 必要書類

- 届出人の本人確認書類(運転免許証、マイナンバーカードなど)

- 故人の死亡を証明する書類(死亡診断書や火葬許可証など、すでに役所で死亡届を提出している場合は不要)

- 印鑑(必要な自治体のみ)

世帯主変更は「住民票」「国民健康保険」「児童手当」「介護保険料」など、他の行政サービスにも直結するため、葬儀後の早い段階で行っておくと後々の手続きがスムーズです。

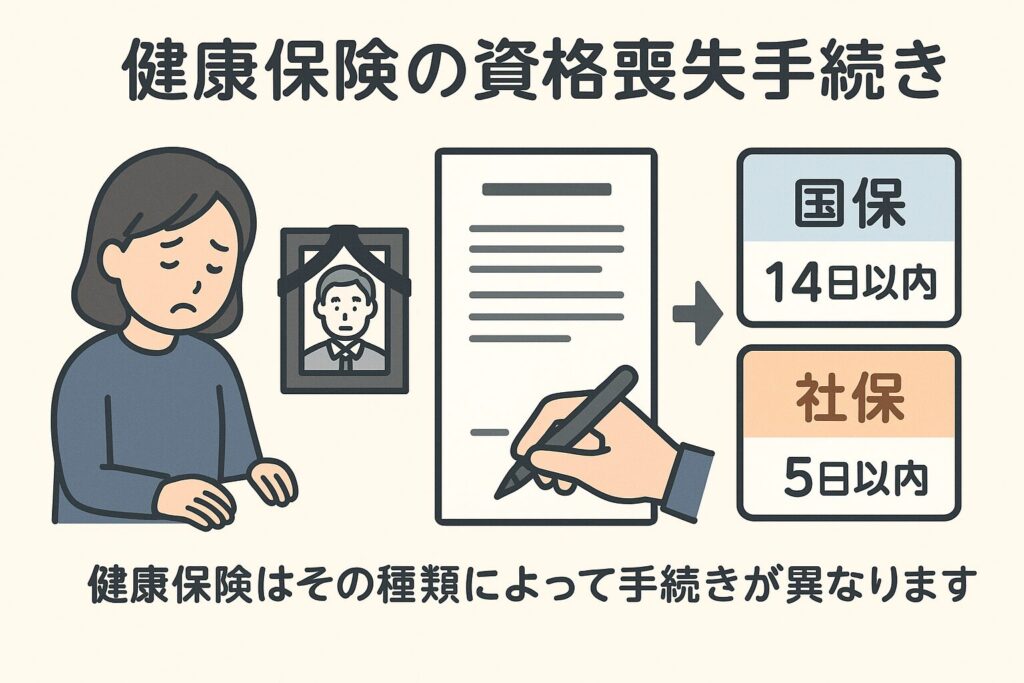

健康保険の資格喪失手続き

故人の親族や同居人が、国保は14日以内に、社保は5日以内に行います。

健康保険はその種類によって手続きが異なります。

健康保険証(故人の遺品)

保険の種類と手続き先

加入していた市区町村役所の国保担当窓口で手続きします。オンライン申請に対応している自治体もあります。

勤務先の総務・人事部などを通じて手続きを行います。退職後に任意継続していた場合は、加入していた健康保険組合に直接届け出が必要です。

保険の資格喪失手続の流れ

国民健康保険/後期高齢者医療制度

- 死亡届を提出

まず市区町村役所に死亡届を提出します。この情報が各担当課に共有されますが、保険証の返却などは別途必要です。 - 保険証を返却

故人が使用していた国民健康保険証や後期高齢者医療制度の保険証を役所の窓口へ返却します。 - 資格喪失の届出書を提出

窓口で「資格喪失届」を記入・提出します。自治体によっては死亡届提出時に同時に記入できる場合もあります。 - 未使用の医療費の精算確認

亡くなる直前に受診した医療費の自己負担分について、給付が受けられる場合があります。役所で確認しましょう。 - 遺族の保険加入手続き

故人の扶養だった配偶者や子どもは、14日以内に新たに国民健康保険に加入する必要があります。

(例:会社員の健康保険に切り替える場合は勤務先で手続き)

健康保険/共済組合

1.勤務先へ死亡の連絡

故人が会社員・公務員だった場合、まず勤務先の人事・総務部に死亡の事実を報告します。

2. 健康保険証を返却

故人の社会保険証を勤務先経由で健康保険組合や共済組合に返却します。

3. 資格喪失届の提出

勤務先が「健康保険資格喪失届」を作成し、健康保険組合へ提出します。遺族が直接行う場合もあるため、勤務先の指示に従いましょう。

4.埋葬料(葬祭費)の申請

社会保険や共済組合に加入していた場合、**埋葬料(葬祭費)**の給付金が受け取れるケースがあります。申請は勤務先または組合窓口で行います。

5. 遺族の保険加入手続き

扶養されていた家族は、健康保険組合の被扶養者として資格が継続できるか確認します。継続できない場合は、国民健康保険へ切り替えが必要です。

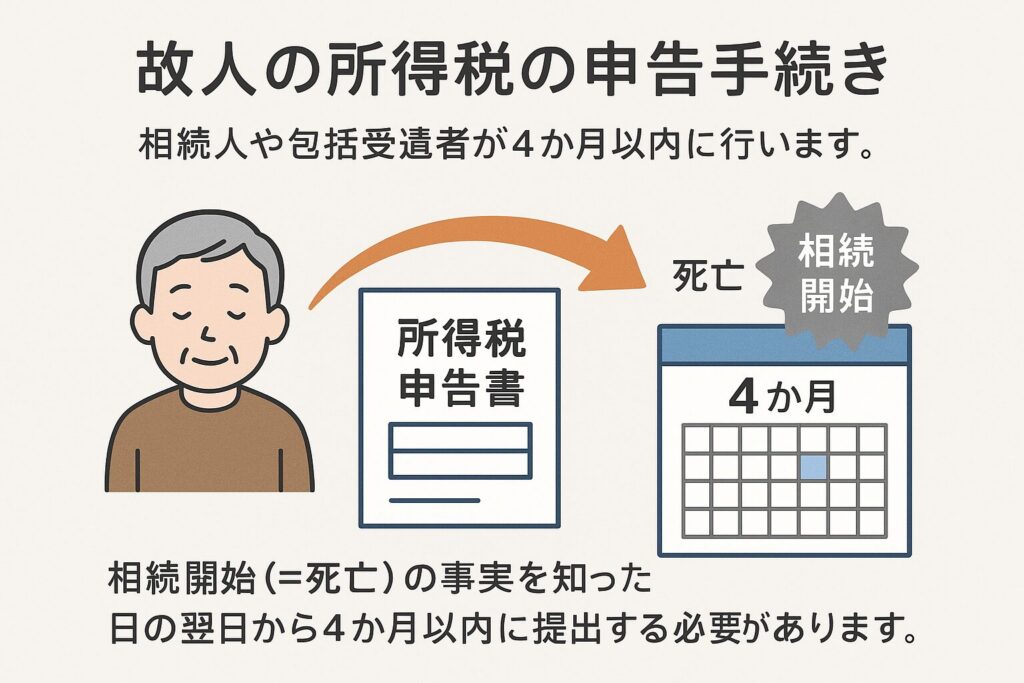

故人の所得税の申告手続き

相続人や包括受遺者が4か月以内に行います。

相続開始(=死亡)の事実を知った日の翌日から 4か月以内 に提出する必要があります。

(例:5月10日に亡くなった場合 → 9月10日までに申告)

確定申告前に亡くなると、故人に代わって申告を行う必要があります。

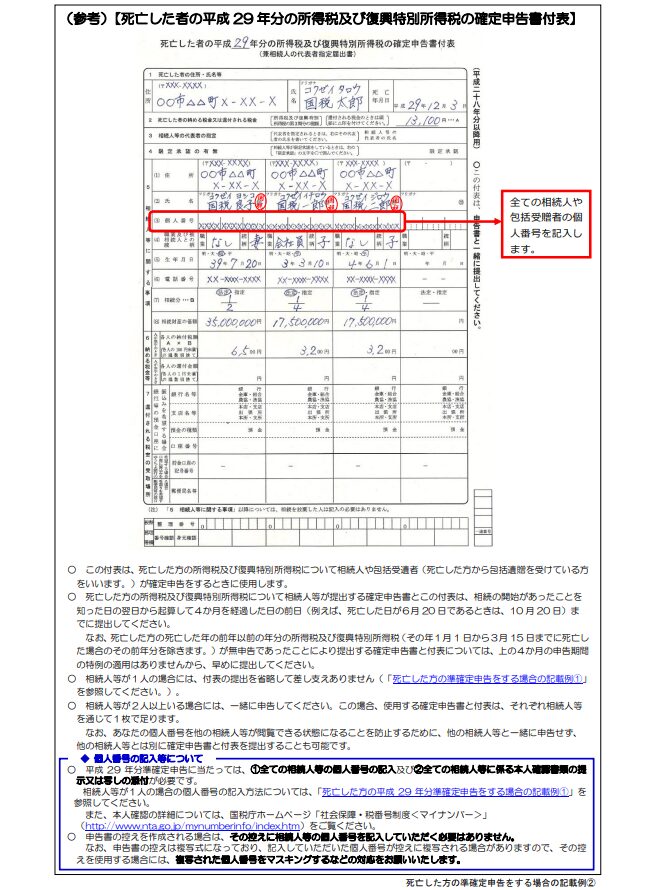

- 所得税の準確定申告書(国税庁HP)

- 確定申告書付表(国税庁HP)

- 源泉徴収票(故人の会社)

準確定申告が必要な場合

- 故人が事業を営んでいた場合(自営業、フリーランスなど)

- 不動産所得(賃貸収入)があった場合

- 年金収入が一定額を超えていた場合

- 複数の勤務先から給与を受け取っていた場合

- 株式や投資信託の譲渡益・配当所得があった場合

- 故人の給与収入が2000万以上あった

- 故人が給与所得者で年末調整していない

- 故人の給与所得と退職所得以外の所得が年間20万円以上あった

つまり、「会社員で年末調整のみで完結する人」以外は、ほとんどのケースで準確定申告が必要になります。

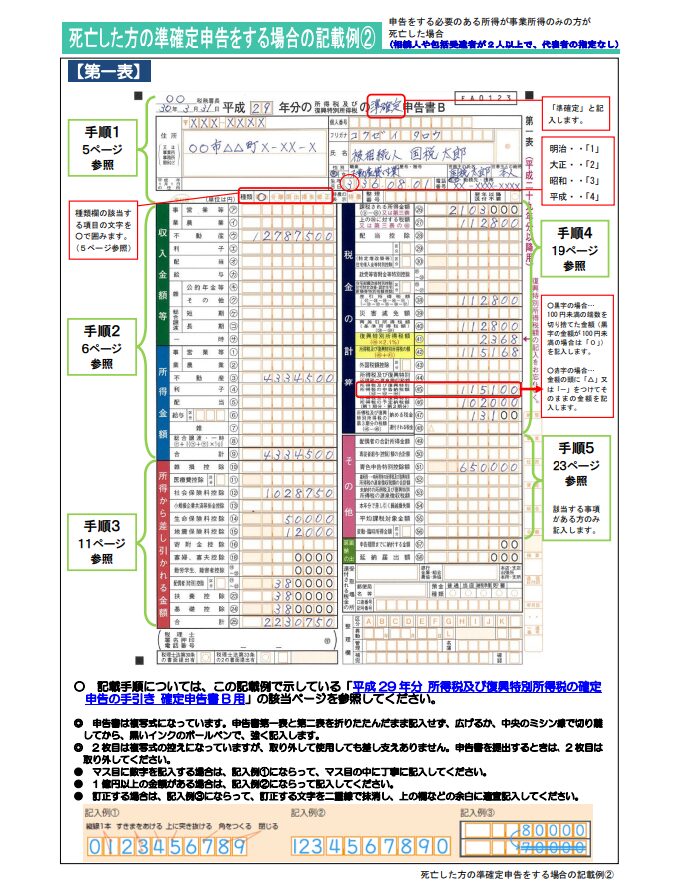

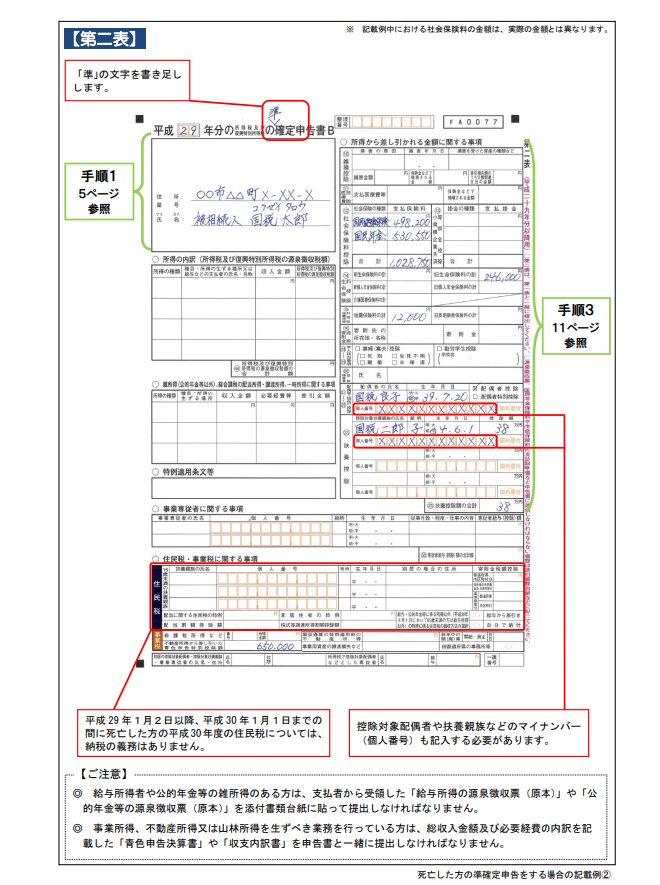

所得是の準確定申告の書き方

準確定申告は、基本的に通常の確定申告書と同じ様式を使います。ただし、申告書の第一表と第二表の上に「準確定」と記入するのが大きな違いです。

国税庁のホームページはこちらから

- 必要書類を準備

- 故人の源泉徴収票(勤務先が発行)

- 年金の源泉徴収票(年金事務所や共済組合)

- 事業収入や不動産収入に関する帳簿・領収書

- 医療費の領収書や控除証明書(生命保険料控除・社会保険料控除など) - 所得の計算

死亡日までの給与、年金、事業収入などを合算し、必要経費や控除を差し引いて課税所得を計算します。 - 申告書を記入

国税庁の「確定申告書等作成コーナー」を利用すると、故人分の申告書も作成可能です。記入時に「被相続人の氏名・住所」「相続人の署名・押印」を忘れないようにしましょう。 - 提出先

故人の最後の住所地を管轄する税務署に提出します。郵送やe-Taxも利用できます。 - 納税方法

申告後に税額が確定したら、相続人が納税します。延滞すると加算税がかかるため、期限内に納めることが重要です。

- 相続人が複数いる場合、代表者(相続人代表者)を決めて申告を行います。

- 準確定申告で計上し忘れが多いのが「医療費控除」や「生命保険料控除」です。葬儀直前までの支払い分も対象になるため、領収書を整理しておきましょう。

高額医療費の払い戻し手続き

故人の親族や同居人が2年以内に行います。

高額な医療費を支払った際に、自己負担限度額を超えた分を払い戻しを受けることができます。

- 高額療養費支給申請書(市区町村役所or健康保険組合or協会けんぽ)

- 医療機関の領収書

- 源泉徴収票(故人の会社)

高額療養費の仕組み

高額療養費制度とは、1か月(暦月)にかかった医療費が、自己負担限度額を超えた場合に、その超過分が払い戻される制度です。

例えば、入院や手術で1か月に50万円の医療費がかかった場合でも、実際の自己負担は「所得区分に応じた限度額」までに抑えられます。

手続きの流れは以下の通りです。

- 医療機関で医療費を一旦支払う

- 健康保険組合・協会けんぽ・市区町村の国保窓口に「高額療養費支給申請書」を提出

- 審査後、指定口座に払い戻しが振り込まれる

なお、故人が加入していた保険によって申請窓口が異なります。

- 国民健康保険/後期高齢者医療制度 → 市区町村役所

- 会社員の健康保険/共済組合 → 勤務先または保険組合

高額療養費の自己負担限度額

- 年収約370万円~770万円の人 → 1か月あたり約 8万100円+(医療費-26万7000円)×1% が上限

- 年収約370万円以下の人 → 1か月あたり約 5万7,600円 が上限

- 一般所得者(年収156万~370万円) → 1か月あたり 1万8,000円 が上限

- 低所得者(住民税非課税世帯) → 1か月あたり 8,000円 が上限

- 入院・外来・医科・歯科の医療費を合算して判定されます。

- 世帯内の同一保険加入者の医療費は合算できるため、故人と同居家族の費用をまとめて計算できる場合もあります。

- 払い戻しの対象は「健康保険が適用された医療費」のみで、自由診療や差額ベッド代は含まれません。

👉 まとめると、故人が亡くなる前に支払った医療費でも、申請すれば払い戻しを受けられる可能性があるため、領収書や医療費明細を整理しておくことが重要です。

生命保険の保険金の受け取り手続き

生命保険の受け取人が3年以内に行います。

故人が生命保険に加入していた場合は、死亡保険金の手続きが必要です。

- 死亡保険金請求書(保険会社)

- 死亡診断書(医師)

- 受取人の戸籍謄本(市区町村役所)

死亡保険金の受け取りまでの流れ

1. 加入保険会社の確認

・保険証券や契約書を確認し、どの保険会社に加入していたかを把握します。

・勤務先の福利厚生で加入していた団体保険なども見落とさないようにします。

2.保険会社へ連絡

・保険会社の「コールセンター」や「担当者」に連絡し、死亡保険金請求の手続きをしたい旨を伝えます。

・必要書類や提出期限を確認します。

3.必要書類の準備

一般的には以下の書類が必要です:

- 保険金請求書(保険会社所定の様式)

- 被保険者の死亡診断書(原本)または死亡届記載事項証明書

- 受取人の本人確認書類(運転免許証・マイナンバーカードなど)

- 戸籍謄本(受取人と被保険者の関係を証明するため)

- 保険証券

4.書類提出・審査

・書類を保険会社に提出し、内容の確認や審査が行われます。

5.保険金の支払い

・問題がなければ、通常は2週間~1か月程度で受取人の口座に振り込まれます。

団体信用生命保険の手続き

故人が住宅ローンを組んでおり、団体信用生命保険(団信)に加入していた場合、ローン残債は保険によって弁済されます。遺族はその分、住宅ローンを引き継ぐ必要がなくなります。

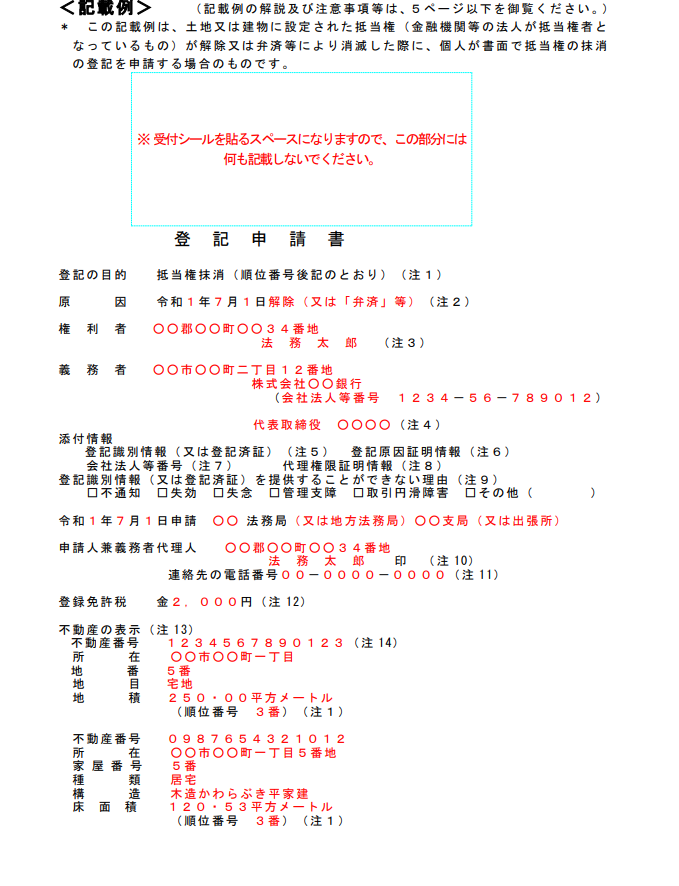

登記申請書の手続きの流れ

1.金融機関へ連絡

・ローンを借りていた金融機関に、借主の死亡を伝えます。

・同時に「団体信用生命保険」の請求手続きについて案内を受けます。

2.団信の請求に必要な書類

- 団体信用生命保険金請求書

- 死亡診断書

- 戸籍謄本(借主と相続人の関係を証明するため)

- 住宅ローン契約書

3.審査と弁済

・保険会社による審査後、承認されれば保険金でローン残債が返済されます。

・返済が完了すると、抵当権抹消登記を行うことができます。

登記申請書の書き方

- 金融機関から「抵当権解除証書」や「委任状」を受け取る

- 法務局に抵当権抹消登記を申請

- 登記が完了すると、法務局から登記完了証を受け取る

この手続きは司法書士に依頼すると費用が発生するので自身で行いましょう。

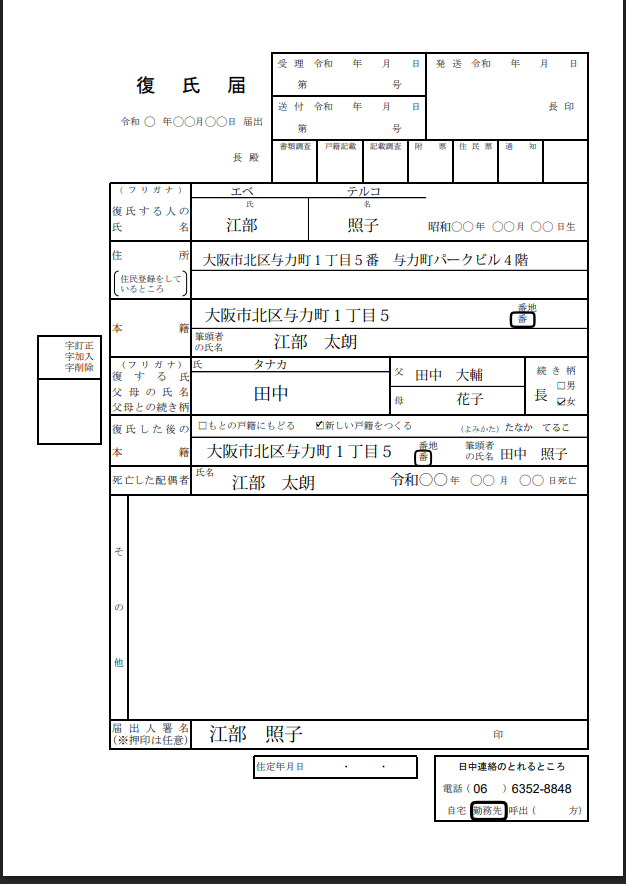

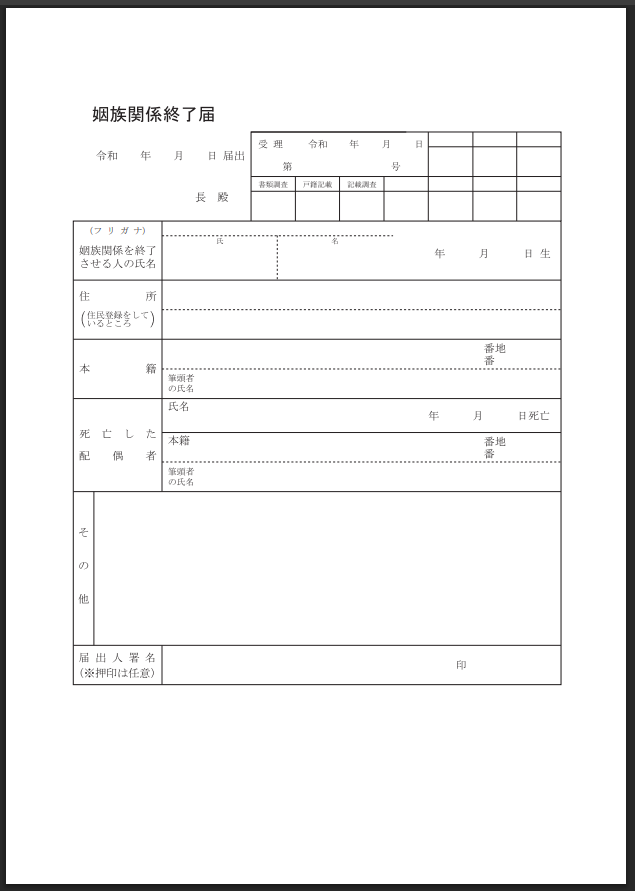

旧姓に戻す手続きと姻族関係終了の手続き

故人の遺族が行い、手続きの期限はありません。

- 複氏届(市区町村役所)

- 戸籍謄本(市区町村役所)

- 姻族関係終了届(市区町村役所)

複氏届の書き方

複氏届は、婚姻前の姓に戻したい旨を記入する届出書です。基本的には市区町村役所で用紙を入手できます。

- 届出人の情報

- 現在の氏名(旧姓ではない現姓)

- 生年月日

- 住所

- 連絡先

- 旧姓に戻す理由

- 配偶者の死亡に伴う旧姓への復姓

- 届出日(提出日)

- 署名・押印

- 届出人の署名と押印(認印で可)

- 添付書類

- 配偶者の死亡が確認できる戸籍謄本

- 自身の戸籍謄本

- 本人確認書類

- 戸籍上、旧姓に戻す日は届出日になります。

- 旧姓への変更は一度行うと再婚等で再び改姓するまで有効です。

姻族関係終了届の書き方

姻族関係終了届は、配偶者の死亡により、法律上の姻族関係を終了させるための届出書です。こちらも市区町村役所で入手できます。

- 届出人の情報

- 氏名(複氏届で旧姓に戻す場合は旧姓)

- 生年月日

- 住所

- 亡くなった配偶者の情報

- 氏名

- 生年月日

- 死亡日

- 届出日・署名

- 提出日を記入

- 届出人の署名・押印

- 添付書類

- 死亡証明(戸籍謄本等)

- 本人確認書類

- 姻族関係終了届を提出すると、亡くなった配偶者の親族との法律上の姻族関係が終了します。

- 相続や扶養関係に直接影響はありませんが、戸籍上の関係を整理するために必要です。

この手続きを行うことで、戸籍上の旧姓への復姓と、亡くなった配偶者の親族との姻族関係の整理が同時に完了します。

提出は役所窓口で行え、代理人による手続きも可能ですが、本人が行う場合は戸籍謄本や本人確認書類を忘れずに持参しましょう。

委任状を作成して手続きを他人に依頼

故人の遺族が、手続きに合わせて委任します。

相続人が自身で、手続きできない場合は代理人を立てることができます。

ただし、専門家に依頼すると多額の費用が発生するので、できれば家族や親族に依頼することをおすすめします。

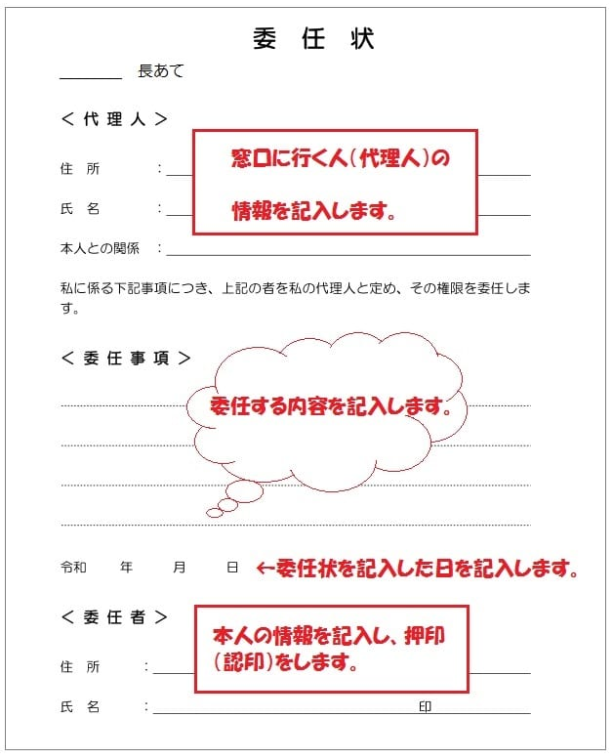

委任状(自分で作成)

委任状の書き方

委任状は、手続き内容や権限を明確に記載することが重要です。以下に一般的な書き方の例を示します。

委任者(故人の遺族)

氏名:山田 花子

住所:東京都○○区○○町1-2-3

生年月日:昭和50年1月1日

代理人

氏名:山田 太郎

住所:東京都○○区○○町1-2-3

生年月日:昭和45年5月5日

委任内容

– 故人の銀行口座の名義変更・解約手続き

– 公共料金の名義変更または解約手続き

– 携帯電話、固定電話の解約・名義変更手続き

– 健康保険・年金関係の手続き

– 生命保険金の請求

委任日:令和○年○月○日

委任者署名:

押印:

- 委任内容は具体的に書くほど、手続き先でスムーズに処理されます。

- 代理人が金融機関などに出向く場合は、委任状に加えて委任者・代理人双方の本人確認書類が必要です。

委任状でできること

委任状を使えば、以下のような手続きを代理人に任せることができます。

- 戸籍(除籍)謄本の取得

- 住民票(除票)の取得

- マイナンバーカード等の返納

- 印鑑登録証明書の返還

- 葬祭費の申請

- 高額療養費の申請

- 保険証の返納

- 年金受給権者死亡届の提出

- 未支給年金の請求

- 死亡一時金の請求

- 寡婦年金の請求

- 遺族基礎(厚生)年金の関裕

- 遺言書の検認

- 相続放棄の申し立て

- 預金口座の名義変更・引き出し

- 有価証券(株式・投資信託)の名義変更

- 課税・非課税・納税証明書の交付

- 不動産の相続登記

- 自動車・軽自動車の名義変更

- 相続税の申告

- 相続放棄申述書の提出

- 携帯電話の名義変更・解約

- 委任状は、手続き先ごとに書式が指定される場合があります。事前に確認しましょう。

- 委任状だけで手続きできない場合は、追加書類(戸籍謄本、死亡診断書など)が必要です。

専門家への依頼は多大な費用がかかるため自分で行うか、委任状を作って親族へ依頼しましょう。

まとめ

身内が亡くなった場合、必要な手続きや届出は非常に多岐にわたり、しかも手続きごとに期限が定められているものも少なくありません。

例えば、公共料金や携帯電話の解約・名義変更は、同居家族が生活を継続する場合でも早めに手続きを行う必要があります。電気・ガス・水道、固定電話やインターネット回線、NHK受信料など、故人が契約していたものを整理しないと、余計な請求が発生する可能性があります。

また、世帯主変更届や健康保険の資格喪失手続きは法定の期限内(国保は14日以内、社保は5日以内)に行うことが義務です。期限を過ぎると、後から手続きを追加で行う必要が生じたり、罰則や延滞金が発生する場合もあります。

さらに、所得税の準確定申告や高額医療費の払い戻し手続きも忘れずに行いましょう。準確定申告は故人の所得を正確に申告するために必要で、相続人が4か月以内に申告することが法律で定められています。高額医療費の払い戻しは、故人が生前支払った医療費が自己負担限度額を超えた場合、相続手続き前でも相続人が受け取れる便利な制度です。

生命保険の死亡保険金や、住宅ローンに付帯する団体信用生命保険(団信)も、早めの確認・手続きが重要です。特に団信の場合は、住宅ローンの完済に直結するため、金融機関や保険会社との手続きを速やかに進める必要があります。

また、手続きの中には遠方での申請や多忙により、遺族自身が直接行うのが難しいものもあります。そうした場合には、委任状を作成して家族や親族に代理で手続きを任せることも可能です。委任状を活用することで、効率的かつ安全に手続きを進められます。

チェックリスト感覚で整理すると

- 公共料金・電話・インターネット・NHKの名義変更・解約

- 銀行口座の確認と相続手続き

- 世帯主変更届の提出(14日以内)

- 健康保険の資格喪失手続き(国保14日以内、社保5日以内)

- 所得税の準確定申告(4か月以内)

- 高額医療費の払い戻し(2年以内)

- 生命保険金の請求・団信手続き(3年以内)

- 旧姓に戻す手続き・姻族関係終了届

- 必要に応じた委任状の活用

- 手続きを一度に全て完璧にこなす必要はありません。

- 期限や優先度を意識して、順番に進めることが重要です。

- この記事をチェックリスト代わりに利用することで、手続き漏れを防ぎ、スムーズに整理できます。

ご購読いただきましてありがとうございました。

\ 最新情報をチェック /

コメント

テスト